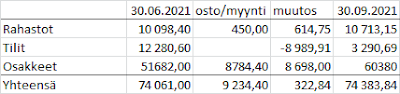

Ostoskeskuksia, paperialaa ja digitaalista palvelutoimintaa, kaikkea näitä haalin lisää salkkuuni. Suomalaisen sijoittajan kevääseen kuuluu olennaisena osana osingot. Omassa salkussani yritysten jakamat varat kiertävät takaisin osakesalkkuun ostojen myötä. Alla ovat keväällä tekemäni neljä ostoa ja yksi myynti.

CapMan

CapMan on pääomasijoitusyhtiö, joka sijoittaa listaamattomiin yhtiöihin. Kävin yrityksen yhtiökokouksessa maaliskuussa ja sieltä sain kipinän ostaa lisää osakkeita. Olen alunperin ostanut yritystä vuonna 2017, osakkeen hinta on silloin ollut 1,43e/kpl, kevään 2017 jälkeen en ollut lisäillyt omistusta.

CapMania olen aina halunnut ostaa lisää, yhtiö on laadukas ja se tekee hyvää tulosta. Osakkeen hinta on vaan aina tuntunut kallillta, sillä olin ankkuroitunut tuohon ensimmäisen oston edulliseen hintaan. CapMan on tuotolla mitattuna osoittautunut toistaiseksi yhdeksi salkkuni oikeasti loistavista valinnoista.

CapManillä on omia rahastoja, joihin sijoitetuista varoista se saa hallinnointipalkkioita. Rahastoissa on enimmäkseeen kiinteistöjä mutta myös infraa. Lisäksi liikevaihtoon vaikuttavat irtautumiset kehitettävistä kohteista. Sekä liikevaihto, että liikevoitto on ollut viime vuosina nouseva ja yhtiö tekee kasvavaa liiketoimintaa erittäin hyvällä kannattavuudella.

Yhtiö panostaa vastuullisuuteen, toimitusjohtaja Pia Kållin puheenvuorossa yhtiökokouksessa kerrattiin yhtiön varsin kunnianhimoinen kanta ESG-kysymyksiin. Yhtiökokouksessa kerrottiin myös CapManin irtautuneen täysin Venäjän toiminnasta. Venäjältä ei odoteta enää liikevaihtoa, vaan kaikki omistukset on alaskirjattu.

Vuosi 2022 meni yrityksellä erittäin hyvin ja liikevaihto kasvoi yli 20% vuodesta 2021. Yhtiökokouksessa käytiin läpi CapManin uutta strategiaa, tavoitteena on kasvattaa hallinnoitavat pääomat nykyisestä 5 miljardista peräti kaksinkertaiseksi viidessä vuodessa. Tavoitteeseen pyritään sekä orgaanisella kasvulla, että yrityskaupoilla. Jos tavoite onnistuu, luvassa on voimakasta kasvua tulevina vuosina. Toimitusjohtajana aloitti Pia Kåll, joka on ollut jo pitkään yhtiön palveluksessa. Entinen toimitusjohtaja Joakim Frimodig siirtyi CapManin hallituksen puheenjohtajaksi.

Vaikka vuosi 2022 oli yhtiölle loistava, tämän vuoden ensimmäinen kvartaali oli sijoittajien mielestä pettymys. Takana on monia hyviä vuosia, mutta ajat ovat nyt haastavammat mm. korkojen nousun takia. Ensimmäisen kvartaalin tuotot painuivat nollaan ja kurssi laski osavuosikatsauksen julkaisupäivänä useita prosentteja. Ostin samana päivänä osaketta 355 kappaletta hintaan 2,59e/kpl.

|

| Kevääseen kuuluu osinkosade ja vesisade |

Citycon

Citycon on ollut salkussani pitkään. Aina välillä sitä lisäilen, sillä osinko on muhkea, vaikka suurta arvonnousua osakkeelta ei odottaisikaan. Citycon on kiinteistökehittäjä, joka ylläpitää, ostaa ja myy ostoskeskuksia sekä Suomessa, että muissa pohjoismaissa. Liikevaihto tulee vuokrista, joten liiketoiminta on helposti ymmärrettävää.

Cityconin liiketoiminta taistelee megatrendejä vastaan, sillä jo vuosia on povattu kivijalkaliikkeiden kuolemaa. Varsinkin korona luonnollisesti rankaisi kiinteistöfirmoja, sillä asiakkaat kaihtoivat kauppakeskuksia tartuntapelon vuoksi ja monet kaupat sulkivat ovensa.

Toisaalta Citycon on haalinut kiinteistöihin myös erittäin vakaita vuokralaisia, yleensä suurissa kauppakeskuksissa vierekkäin toimivat sekä S-ryhmän, että K-kaupan jättimarketit. Joihinkin liikekeskuksiin on saatu vuokralaisiksi esimerkiksi terveysasemia, kirjasto tai muita kuntien lakisääteisiä palveluja tarjoavia tahoja.

Riskinä Cityconilla on velkarahan hinta. Kiinteistöliiketoimintaan kuuluu olennaisena osana korkea velkaisuus ja korkojen noustua velkojen hallinta, uudelleenrahoitus ja takaisinmaksu on yksi Cityconin haasteista, jotta velan korkokustannus ei nousisi liian korkeaksi. Yksi yhtiössä mietityttävä asia on myös voimakkaasti keskittynyt omistus. Pääomistaja on Chaim Katzman omistaa Cityconista jo yli 50% omien yhtiöidensä kautta. Yhden suuromistajan valta voi koitua negatiiviseksi asiaksi, jos suuromistajan edut ja piensijoittajan edut lähtevät eri suuntiin.

Koronakuopassa kurssi tipahti tasolle 5,587e/osake, ja on sen jälkeen käynyt korkeimmillaan noin kahdeksassa eurossa. Mikään kurssiraketti Citycon ei siis ole, pikemminkin päinvastoin. Eilinen kaupankäynti päättyi tasoon 6,21e/osake. Osana osinkosalkkua Cityconia on kuitenkin mukava omistaa. Osinkoa maksetaan pääomanpalautuksen nimellä tänä vuonna kvartaaleittain, yhteensä osinkoa maksetaan vuodessa 0,50e/osake. Ostin osaketta osakesäästötilille toukokuun alussa 200 kappaleetta hintaan 6,16e/osake. Osinkotuotto näille viimeisille osakkeille nousee 8,11 prosenttiin.

Kaipaako sijoittaja enää kurssinousua, jos osinkoprosentti nousee jo yli keskimääräisen vuosittaisen osakkeiden tuottoprosentin? Tätä olen viime aikoina miettinyt ja päädyin pohdintojen jälkeen kuitenkin ostamaan Cityconia. Itselleni riittää tällä hetkellä Cityconin osalta korkea osinkotuotto. Omassa salkussani en odota Cityconilta kovin äkkinäistä käännöstä nousevaan osakekurssiin, vaan tasaista osinkovirtaa.

Korkeassa osinkoprosentissa on huonot puolensa, yleensähän se viestii siitä, että yrityksellä ei ole investointi ideoita. Citycon voisi toki aina maksella lainoja pois osingonmaksun sijasta. Korkea osinkotuotto ei takaa osakekurssin pysyvän nykyisellä tasolla, vaan aina on mahdollisuus, että osakkeen kurssi laskee, jolloin osinkotuotto on aika laiha lohtu.

TietoEvry

TietoEvry on it-alan konsulttitalo, jonka asiakkaina on sekä julkisia, että yksityisiä toimijoita. It-alan jättiläinen on työllistänyt viime vuonna peräti 24 000 ihmistä, joten se on iso yritys alalla. Yritys mainitaan joissain artikkeleissa defensiiviseksi kasvuyritykseksi, sillä julkisen puolen asiakkuudet tuovat jatkuvuutta. It-ala taas itsessään koetaan kasvualaksi, sillä digitaalisuus on yksi megatrendeistä.

Suunnitelmissa TietoEvryllä on joko myydä, tai listata itsenäisiksi yhtiöiksi yritykseen kuuluvista osista sekä Banking, että Tech Services. Banking on tarkoitus irrottaa emoyhtiöstä jo tänä vuonna, Tech Services sen sijaan irrotettaisiin kokonaisuudesta ensi vuoden alkupuoliskolla.

Yhtiön pilkkomisen jälkeen yhtiön liikevoittomarginaali voisi nykyisten lukujen valossa kasvaa ja TietoEvry saisi taseeseen enemmän varoja, joita se voisi hyödyntää jakamalla lisää osinkoa, tai ostamalla omia osakkeita.

Monen viisaamman sijoittajan mielestä osake on edelleen maltillisesti arvostettu. Yrityksessä on kuitenkin käynnissä mielenkiintoisia prosesseja, jotka onnistuessaan odotan vaikuttavan yhtiön lukuihin. Ostin osakkeita lisää toukokuun lopussa osakesäästötilille 30 kpl hintaan 25,6e/kpl.

UPM

En ole edelleenkään varma, onko UPM täydellinen sijoitusvalinta juuri täsmälleen minun salkkuuni, mutta tätäkin yritystä tukee megatrendit. Kiinnostavia asioita UPM:ssä on Olkiluoto 3 ja puhtaampi energia, sekä fossiilisten materiaalien korvaaminen biomateriaaleilla.

Paperialan yritys UPM on levitellyt lonkeroitaan ympäri maailman. Toimintaa yrityksellä löytyy useasta eri maasta, viimeisin uusi tehdas avattiin Uruguaihin. Uuden tehtaan pitäisi lukujen valossa olla kannattava, vaikka sellun hinta vielä laskisikin.

Infrastruktuuri uuden Uruguain tehtaan ympärillä on edelleen puutteellinen, sillä Hesarin uutisen mukaan junarata tehtaalta satamaan on vielä kesken. Yritysten maailmanvalloitus myös mietityttää, sillä samalla, kun uusi tehdas tuo Uruguaihin työpaikkoja, se myös käyttää toimintaansa paikallisia, vähiä luonnonvaroja.

Negatiivisen tulosvaroituksen UPM antoi toukokuussa, eli tämän vuoden vertailukelpoisen liikevoiton arvioidaan laskevan viime vuodesta. Syynä on mm. sellun hinnan lasku. Ostin ensimmäisen erän UPM:n osakkeita maaliskuussa, nyt lisäsin osakkeen painoa salkussani ja ostin lisää 40 kappaletta hintaan 28,5e/kpl.

Digia

Olen keväällä ollut enimmäkseen liikkeellä ostajana osakemarkkinoilla, pienet dipit ovat houkutelleet lisäämään osakkeita salkkuun. Digiaa sen sijaan myin. Digian ensimmäinen kvartaali oli mennyt hienosti ja osavuosikatsauspäivänä kurssi nousi useita prosentteja.

Digiaa minulla oli sekä osakesäästötilillä, että arvo-osuustilillä ja tällä kertaa myin osakesäästötilin osakkeet pois. Jäin omistajaksi, sillä arvo-osuustilin osakkeet ovat edelleen salkussa. Myin osakkeet hintaan 6,1e/kpl, voittoa tuli noin 375 euroa. Tällä kertaa myyntiin ei ollut suurempaa syytä vaan halusin irrottaa varoja muihin ostoihin.