Ensimmäiset suorat osakesijoitukseni olen tehnyt 10.11.2016, joten sijoitusharrastukseni on jo viiden vuoden ikäinen! Pitkän ajan sijoitushistoriassa viisi vuotta on silmänräpäys, silti viidessäkin vuodessa on ehtinyt tapahtumaan kaikenlaista jännittävää ja omaisuuksia mullistavaa. Blogista löytyy kahden vuoden takaa myös teksti "Kolme vuotta osakesäästäjänä".

|

| Mandariinit pinossa (kuva pixabay) |

Viiden vuoden aikana pörssit ovat pääosin nousseet. Joulun 2018 alla koin ensimmäisen merkittävän takapakin, jolloin markkinat laskivat yli 20%. Ja koronakuoppa keväällä 2020 sai aikaan omassa salkussani merkittävää tuhoa. Kuopan jälkeinen nousu on ollut nopeaa, joten voinee sanoa, että koko viiden vuoden osakesäästäjän urallani pörssikurssien nousu on ollut vallitseva trendi.

Sijoitusmaailmassa on kihissyt melkein koko viiden vuoden ajan. Kannabisosakkeet, koronan aiheuttama pörssiromahdus, meemiosakkeet, nollakorkomaailma, kryptovaluutat ja Suomen osakesäästötili. Sijoitusmaailma on tarjonnut mukana olijoille ja sivusta seuraaville sekä draamaa, että viihdettä. Lisäksi täytyy vielä mainita ehkä tärkeimpänä muutoksena sijoittamisen nousu jos ei ihan valtavirtaan, niin kuitenkin selvästi suositummaksi, kuin mitä se oli viisi vuotta sitten.

Onko viiden vuoden myötä mukaan tarttunut jotain oppeja osakesijoittamisesta? Ja mitä viiden vuoden aikana on tapahtunut omassa salkussani?

Vuodet vierivät, suosikit pysyvät

Varsinaista sijoitussuunnitelmaa minulla ei ole. Kohtuullinen, tai alhainen arvostustaso ja hyvät tulevaisuudennäkymät vaikuttavat kuitenkin ostopäätöksiini. Sijoitustyylini on kuitenkin melko konservatiivinen. "Osta ja unohda" kuvaa varmaan sitä parhaiten. Lokeroinnit ovat mielestäni keinotekoisia, mutta salkussani on sekä arvo- että kasvuosakkeita. Kooltaan yritykset eroavat aina jättimäisestä Alibabasta pikkuisiin Suomen pörssin helmiin. Ostoja on kuitenkin kertynyt reippaasti enemmän kuin myyntejä ja jotkin osakkeet ovat olleet salkussani alusta saakka.

Lukaisin itse läpi tuon tekstin, jonka olin kirjoittanut kolme vuotta sitten. Salkun kivijalkana toimi pitkään viiden osakkeen rypäs. Citycon, Nokia, Stora Enso, Capman ja Tokmanni, nämä osakkeet on ostettu ensimmäisten kuukausien aikana, ja olen kaikkia lisäillyt ensimmäisen oston jälkeen. Näistä viidestä olen kokonaan luopunut Nokiasta, muita olen omistanut koko viiden vuoden ajan. Tällä hetkellä salkussani on 21 suoraa osakeomistusta. Yritysten määrä ja samalla hajautus on kasvanut vuosien myötä.

Täysosumat ja harhalaukaukset

Salkkuni täysosumia ovat Marimekko, Tokmanni ja Sievi. Näistä Marimekon osto alle 10e kappalehintaan loppukesästä 2017 on ollut paras osumani. Suosikin asemaan salkussani pääsee sekä olemalla yrityksenä mielenkiintoinen, myös osoittamalla hienoa tuloskuntoa. Myös moni muu yhtiöistä on noussut reippaasti ostohinnoista.

Huonoimpia sijoituksia ovat olleet Nordea, Nokia ja Citycon. Myös Orion on hyvästä kannattavuudestaan huolimatta pysynyt aika lähellä ostohintojaan. Näissäkin tosin ajoitus näyttelee hyvin suurta osaa. Ajoittamalla oikein Nordean ja Nokian ostot olisi saavuttanut ihan hyviä tuottoja. Itselläni sekä Nordea, että Nokia jäivät tappiollisiksi sijoituksiksi, Cityconia haudon vielä salkussani, vaikka se on rutkasti tappiolla. Citycon tarjoaa korkeaa osinkotuottoa, joten vaikka kurssi onkin laskenut, tuotot eivät osinkojen takia kuitenkaan ole olleet aivan surkeat.

Salkkuni ulkomaiset osakkeet eivät myöskään ole pärjänneet kovin hyvin. Tällä hetkellä AT&T ja Zepp Health ovat miinuksella, Alibaba keikkuu aika lähellä ostohintaansa. Kaikki ulkolaiset osakkeet ovat tulleet salkkuuni hetken mielijohteesta. Osakekurssi on on jostain syystä laskenut, ja olen ajatellut laskun olevan vain hetkellistä. Kurssin laskuun on ollut kuitenkin hyvä syy (AT&T:n kohdalla korkea velka-aste ja koronan vaikutukset, kiinalaisten osakkeiden kohdalla Kiinan uusi reformi ja poliittinen riski), joten näitä ostoja ei voi oikein kehua onnistuneiksi.

Riskinottokyky on kasvanut

Sijoitus urani alussa jouduin opettelemaan paljon uusia asioita, joten yrityksiin perehtymiseen meni aikaa. Ostot oli tarkkaan mietittyjä ja pelasin pienemmillä summilla. Nyt sijoittaminen on arkipäiväistynyt. Jos yritys on jo salkussa, saatan selata osavuosikatsauksia kahvitunnilla kännykällä, ja tehdä ostoja samantien.

Velalla sijoittaminen lisää riskiä. Suoraa osakkeisiin kohdistuvaa velkaa käytän pienessä määrin ja lyhyt aikaisesti. Viime vuoden aikana kurssit ovat nousseet ilmiömäisesti, ja velan käyttö näin jälkikäteen mietittynä olisi kannattanut. Nordnetin luottolimiitti on siis jäänyt lähestulkoon käyttämättä. Listautumisanneissa piilee myös riskiä, sillä kurssi saattaa lähteä joko alas tai ylös. Silti olen uskaltanut lähteä aika moneen listautumisantiin mukaan ja toistaiseksi olen jäänyt niistä aina pienesti plussalle.

Aloittaessani osakepoiminnan osingot olivat isossa osassa yritysten valinnassa. Osinkoja ajattelin silloin, ja ajattelen myös edelleen, hieman riskiä tasaavana asiana. Janosin jatkuvaa osinkovirtaa, osakkeen hinnan nousu oli sivu seikka. Olenkin siirtynyt pikku hiljaa osinkosijoittajasta "kaikki tuotto on tuottoa" sijoittajaksi. Niin kauan, kun yritykset arvot ok, ja tekeminen on mielenkiintoista ja hyvällä pohjalla, voin sijoittaa yritykseen.

Kun on tunteet

Tunteet ovat minulla vahvasti mukana sijoittamisessa. Yksittäiseet laskupäivät eivät pahemmin hetkauta, mutta pidempään jatkunut lasku ei tunnu mukavalta. Samalla tavalla nousupäivät nostavat pörssikurssien lisäksi myös mielialaa. Tänä vuonna kuukausituotot ovat jonain yksittäisenä kuukautena olleet 7% luokkaa, joka vastaisi jo ihan kelpo suoritusta vuositasollakin. Koviin prosentteihin on jo ehtinyt hieman tottua, joten paluu normaaliin voi olla kova pala.

Oma salkkuni on yleensä indeksiä volatiilimpi ja varsinkin laskut ovat jyrkempiä. Tämä saattaisi johtua oman salkkuni indeksiä heikommasta hajautuksesta, koko luokaltaan pienemmistä yhtiöistä tai syklisemmistä osakkeista. Koronaromahdus toimi varmaan eräänlaisena hermojen testinä, mutta vaikea sanoa, opinko kuitenkaan nopeasta romahduksesta ja noususta mitään mullistavaa. Koronaromahduksen jälkeen tavaksi jäi kuitenkin käydä katsomassa salkkua ainakin kerran päivän aikana, jotta tietäisin, mitä sijoituksilleni kuuluu.

Vaikka osakesijoittajan uraa onkin takana jo viisi vuotta, tunteet ovat silti edelleen mukana pelissä. Tunteet ja tarinat vaikuttavat myös yhtiövalintoihin, sekä tiedostamatta että osin tiedostaen. Toisaalta se ei ole myöskään huono asia, kunhan ei tee hätiköityjä päätöksiä pelkästään tunteiden perusteella.

Olenkin miettinyt, että esimerkiksi pörssiin listautuva kissakahvila saattaisi olla turmiollinen rahoilleni. Siinä yhdistyisi äärimmäinen söpöys (pörröiset kissat) ja lailliset piristysaineet (kofeiini). Liikevaihdosta ja kannattavuudesta viis, kunhan pääsisi yrityksen piensijoittajana taputtelemaan pehmeitä kissoja kofeiinihöyryissä!

Suurempi salkku taipuu useampaan strategiaan

Aloitellessani osakesäästäjän harrastustani salkkuni koko on pitkään ollut pieni. Pienellä salkulla monet sijoitusstrategiat on vaikeita. Sijoittamisessa merkitystä on sekä pääoman koolla, että tuottoprosenteilla, ja pienellä salkulla pääoma on väistämättä pieni. Vaikka tuottoprosentit olisivat suuret, pienellä pääomalla ei pääse helpolla hyviin euromääräisiin voittoihin.

Jokaisen sijoittajan unelma on korkea riskikorjattu tuotto. Kun pääoma on pieni, jokainen euro on merkittävä ja kulujen osuus sijoittamisessa on otettava huomioon. "Tuore" salkku on myös "vanhaa" salkkua haavoittuvaisempi, sillä korkoa korolle-ilmiö ei vielä ole näyttänyt kynsiään ja monen yrityksen ostohinnat ovat väistämättä lähellä sen hetkisiä markkinahintoja.

Alkuvuosina ihmettelin muiden sijoittajien ajatuksia "omistusten viilauksesta" pienemmäksi. Tällä strategialla tarkoitetaan myyntejä, joissa osa osakkeista jää vielä omistukseen. Riskin hallinnan kannalta omistusten osittainen myynti kuulostaakin järkevältä. Strategialla on merkitystä vasta, kun osakeomistajuus on suuri, ja omistuksia voi myydä ilman että myyntikulut ja verot vahingoittavat merkittävästi tuottoa. Pienellä salkulla on järkevämpää myydä koko sijoitus pois.

Treidaamista voi harrastaa myös pienellä salkulla, mutta tämänkin riski vähenee, jos pääomaa on jo karttunut. Osan omistuksista voi jättää pidempi aikaiseen salkkuun, ja riskiä voi hajauttaa käyttämällä vain osaa omistuksesta päiväkauppaan.

Onko salkussa siis prosentteja vai euroja?

Vertaan vaistomaisesti aot ja ost tileillä olevaa omaisuutta palkan kokoon. Palkkani ei ole suuri, joten päivävaihtelut alkavat salkun kasvaneen koon takia olla jo euromääräisesti merkittäviä. Prosentin heitot päivässä ovat markkinoilla ihan arkipäivää, ja prosentin heitto osakesalkussani tarkoittaa jo lähes 700 euron häviötä tai voittoa.

Ajattelen sijoitettuja euroja jonkinlaisena Monopoli-rahana. 700 euron heilunta oikeassa valuutassa aiheuttaisi sydämentykytyksiä, sillä arkimaailmassa se vastaisi noin viikon palkkaani. Mutta pörssimaailma on aivan eri juttu. Vaikeita päätöksiä markkinoilla helpottaa se, että ajattelen pörssivarallisuuden olevan jollain tavalla erilaista, kuin tavallisen varallisuuteni.

Tästä toki seuraa aika absurdeja tapahtumaketjuja, eli vaikka osakkeiden arvo olisi päivän mittaan kasvanut tai pienentynyt vaikkapa 1000 euron verran, saatan silti edelleen lähikaupassa miettiä minuuttikaupalla tomaattien kilohintaa.

Omassa salkussani osakkeiden ostoerät ovat kasvaneet. On helpompi tehdä euromääräisesti isompia kauppoja, sillä prosentuaalinen osuus salkusta jää kuitenkin aika pieneksi. Aluksi yksittäiset kaupat olivat 500-800 euron kokoluokkaa, nyt teen kauppoja jo pääsääntöisesti 1000-2000 euron kertaostoksilla. Tämän hetkisessä salkussa on harhalaukauksia (kiinalaiset osakkeet), mutta onneksi niiden osuus kokonaisuudesta on prosenteissa pieni. Euroissa niiden osuus vastaa jo useamman kuukauden nettopalkkaa.

Pikkasen parempi, kuin indeksi

Maailmassa on aika vähän uniikkeja ideoita. Olenkin häpeilemättä peesannut parempiani, ja seurannut mm. keskustelupalstoja ja Inderesin eri kanavia.

Salkun vertailuindeksinä olen käyttänyt Helsingin pörssin OMXHGI-indeksiä, jossa osingot sijoitetaan takaisin. Sen tuotto on viiden vuoden ajalta ollut 86,93%, oma salkkuni on tuottanut samana aikana noin 117.6%. Olen ajoittain hävinnyt indeksille ja toisinaan taas voittanut sen. Tällä hetkellä salkkuni on pärjännyt vähän indeksiä paremmin.

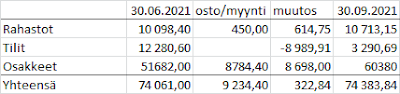

Kuvakaappaus on Nordnetin salkusta, eli täällä on suorien osakkeiden lisäksi myös kaksi rahastoa, Handelsbankenin Usa-rahasto ja Indexfondet Sverige. Alhaalla olevassa käppyrässä ei näy Osuuspankissa olevien kahden rahaston tuotot tai pääomat. Olen listannut omistukseni aina kvartaaliraportteihin, joten selaamalla blogia muutama kirjoitus takaisinpäin voi vielä halutessaan nähdä kaikki omistukseni.

Tällä hetkellä Nordnetin salkun arvo on noin 67 000, josta tuottoa on noin 21 000e. Ei siis mitenkään valtavan hyvin, mutta ei huonostikaan.

Tuurilla on ollut suuri merkitys salkun tuottoihin. Olen käyttänyt myös aikaa sijoittamisen opetteluun, mutta ripaus onnea ei ole ollut pahitteeksi. Tuotto ei ole tullut ilmaiseksi ja "passiivinen tulo" onkin hieman harhaanjohtava nimitys. Harrastuksena sijoittaminen on kuitenkin yksi niistä harvoista lajeista, joissa voi myös hieman kasvattaa omaisuutta.

|

| Nordnetin salkku viiden vuoden ajalta |

Blogin nimi on "Alla mandariinipuun", haaveena on ollut hankkiutua eroon Suomen viiltävän kylmistä marraskuun sateista ja nauttia etelän lämmöstä. Ilmastonmuutoksen ja koronan myötä ajatukset ovat hieman muuttaneet suuntaansa. Viimeiset kesät ovat olleet ihanan helteisiä myös täällä Suomessa ja korona on vähentänyt matkustusta. Voikin siis olla, että mökki puhdasvetisen järven rannassa ja pihalla kasvava omenapuu vetää voiton mandariinipuista.

Viiden vuoden jälkeen en koe olevani karaistunut sijoittaja, vaan edelleen opettelen sijoittamisen saloja. Harrastuksena sijoittaminen onkin ihan mielettömän mielenkiintoista. Eipä aikaakaan, niin joku jättikokoinen konttilaiva on tulppana poikittain Suezin kanavassa pysäyttäen koko kanavan laivaliikenteen ja vaikuttaen maailman talouteen. Sijoittamisessa perhosvaikutus yllättää ja monet tilanteet ovat arvaamattomia. Jatkan siis sijoittamisen opettelua avoimin mielin.