Jos on olemassa kevytyrittäjyyttä, light kokista ja light sipsejä, voiko olla myös kevytsijoittamista? Light -versioilla pyritään napsimaan rusinat pullasta.

Kokiksen ihana maku ilman diabetekseen johtavaa sokerin yliannostusta, ja suolaisten sipsien perunan maun herkät eri vivahteet ilman rasvan aiheuttamaa painon nousua. Myös kevytyrittäjyyteen kannustetaan yrittäjyyden hyviä puolia korostamalla samalla, kun joku muu toimija hoitaa osan tylsistä ja lakisääteisistä paperitöistä.

Kevytsijoittaminen voisi tarkoittaa tuottoa ilman riskia, tuottoa ilman vaivannäköä ja tuottoa vailla pelkoa pääoman menettämisestä. Tämä vaikuttaa vaan liian hyvältä ollakseen totta.

Gamestopin osakkeen tilannetta seurasin kiinnostuneena vain katsomosta, mutta näin sivusta seuraten Gamestopin tapauksessa kyse oli ehkäpä osalla sijoittajista myös helppojen voittojen hakemisesta. (Toki juoneen kuuluu myös asetelma Davidista ja Goljatista, sekä ainakin jälkikäteen vahva epäilys rikoksesta kurssien manipuloinnin muodossa). Mutta ei ainakaan voi sanoa, että sijoittaminen olisi tylsää!

Sijoittamisen on ollut viime aikoina melkein liian helppoa ja kevyttä, sillä kurssit ovat nousseet karkuun päässeen helium pallon lailla jo kohta vuoden. Ilmeisesti jotkin Yhdysvaltalaiset teknologia osakkeet ovat viime viikkona tehneet niiauksen alaspäin (Tesla droppasi 30 prosenttia), mutta minun salkkuni on pieniä nikotteluja huomioon ottamatta vielä ihan ok kunnossa.

Osa noususta selittyy varmasti keskuspankkien elvyttävästä politiikasta, joka syytää rahaa markkinoille. Silti kummeksun kurssien nousua samaan aikaan, kun koronavirus tartunnat saavuttavat uusia ennätyksiä ja ollaan jälleen ajauduttu tiukempien rajoitusten piiriin. Tällä hetkellä fiilikset ovat kahtalaiset, toisaalta nousu hirvittää, kun en oikein näe sen takana reaalitaloudesta tulevia signaaleja, toisaalta taas riemuitsen nousevista käppyröistä.

Listautumisanteihin osallistuminen

Runsaat listautumisannit kielivät perinteisesti nousukauden kiihtymisestä, sijoittajia on markkinoilla paljon, ja yritykset näkevät sen mahdollisuutena kerätä rahoitusta ideoilleen. Tällä hetkellä eletään kiihkeää listutumis aikaa,

Hesarin artikkelin mukaan Helsingin pörssiin saattaisi olla listautumassa kymmenen yritystä ennen kesää. Listautumisannit ovatkin saaneet runsaasti kiinnostuneita sijoittajia apajille.

Viime vuonna osallistuin noviisina Thunderfulin listautumisantiin, tänä vuonna olen ollut jo tuplasti rohkeampi, vaikka ollaan vasta maaliskuussa. Olen yrittänyt merkata peräti kahden listautuvan yrityksen osakkeita. Nimbusin annista en saanut mitään, eli venevalmistaja listautui ilman minun apuani. Sen sijaan olin ihan pienen hetken verran siltoja ja muuta infrastruktuuria rakentavan Kreaten omistaja.

Molempiin lähdin röyhkeästi hakemaan nopeaa ja helppoa rahaa, eli ajatuksena oli merkata osakkeita ja pistää ne myyntiin heti ensimmäisenä kauppapäivänä. Molempien yrityksen listautumisesta oli paljon tietoa eri keskustelupalstoilla, joten vilkaisin antiesitteet läpi ja luin valmiiksi pureskellut analyysit keskustelupalstoilta ja lehdistä. Kohina keskustelupalstoilla nimittäin paljasti, että moni muukin oli kiinnostunut anneista. Molemmat olivat myös voitollisia yrityksiä ja edullisesti hinnoiteltuja, joten sijoituksina nämä eivät olleet mitenkään huonoimmasta päästä.

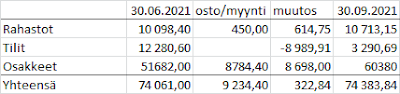

Kreaten anti ylimerkittiin, antiin osallistui noin 18 600 sijoittajaa. Osakkeita tuli loppujen lopuksi jokaiselle piensijoittajalle annista vain 35 kappaletta, kappalehinta oli 8,20 euroa, joten vaikka merkkasin 270 osaketta, sain vain murto-osan. Kaupankäynti alkoi 19.2., jolloin myin omistukseni hintaan 10,648e/kpl. Voittoa tuli laskujeni mukaan transaktio kulujen jälkeen noin 80 euroa, prosentteina tuotto oli noin 27%. Koska tein kaupat osakesäästötilin puolella, maksan verot vasta joskus tulevaisuudessa, kun nostan tililtä rahaa.

Viimeisimmät seuraamani listutumisannit (Thunderful, Nimbus, Kreate) ovat olleet ylimerkittyjä. Ei välttämättä huono asia kaltaiselleni piensijoittajalle, vaikka potti jää pieneksi, lasken iloisena pienetkin voitot aina voitoiksi.

Pienissä osakemäärissä on toki se ongelma, että pitkäaikaiseen omistamiseen annista saatu minimaallinen määrä ei kannusta. Toisaalta taas osakkeen lisäostot ovat ainakin itselleni psykologisesti hankalia: jos osake maksoi äsken 8,20e/kpl, koen hankalaksi ostaa samaa tavaraa pari euroa kalliimpaan hintaan.

Sokkona sisään jokaiseen listautumisantiin?

Olisiko tässä siis mahdollisuus tehdä helppoa rahaa mitättömällä vaivalla? Liittyykö listautumisiin riskiä, vai onko kyseessä sijoitusmaailman salainen arbitraasi? Voisiko riskiä kaihtamaton sijoittaja vaan sukeltaa silmät kiinni jokaiseen antiin, eli lähteä osaketta tutkimatta merkkaamaan osakkeita mahdollisimman isolla rahalla?

Sitowise, Orthex ja jopa perinteinen suklaaherkkuja valmistava perheyritys Fazer ovat tänä vuonna kertoneet miettivänsä pörssiin listautumista. "Sokkona sisään" -strategialle olisi siis järkyttävän paljon mahdollisuuksia!

Kaikkien kolmen listautumista julkisuudessa pohtineen yrityksen lisäksi Helsingin pörssiin on varmasti listautumassa Nightingale Health, terveydenhoitoon keskittynyt startup. Nightingale Healthin osakkeiden merkintä alkoi tänään. Nightingalen liiketoiminta perustuu tekniikkaan, jossa verinäytteestä analysoidaan yli 200 markkerin avulla riskejä sairastua eri sairauksiin. Ajureina liiketoiminnalla on väestön vanheminen ja terveysbisneksen nousu. Tämän annin päätin kuitenkin ohittaa, sillä tällä hetkellä yritys on tappiollinen ja osake vaikutti kalliilta. Odotukset ovat siis vahvasti tulevaisuuden rahavirroissa.

Pörssissä on se hyvä juttu, että jos en tällä kertaa innostu osakkeesta, sitä on kuitenkin tarjolla vaihteleviin hintoihin aina maanantaista perjantaihin klo 10-18.30 täältä ikuisuuteen. Ei ole siis kyse uniikkituotteesta, vaan mukaan pääsee myöhemminkin.

Vaikka Ninghtingale ei tällä hetkellä innosta, sen sijaan nopealla tutkimisella Sitowise ja Orthex vaikuttavat paljon lupaavammilta sijoituksilta. Fazer taas kuuluu siihen sektoriin, jota rakastaisin omistaa, sillä suklaa kuuluu olennaisena osana ravintoympyrääni. (Jos Fazer oikeasti listautuu, voin antaa jo varman ennusteen siitä, että anti on taatusti ylimerkattu, sillä meitä suklaaseen addiktoituneita herkkusuita on paljon).

Vaikka annit ovat olleet viime aikoina ylimerkattuja, en pitäisi anteihin osallistumista välttämättä omaan sijoitusstrategiaani pysyvästi jäävänä osana. Tällä hetkellä anneissa on minulle kieltämättä uutuuden viehätystä. Yritän pitää mielessä, että annissa on myös mahdollisuus iskeä kätensä silkkaan sotkuun, tai kurssit saattavat nousun sijaan lähteäkin laskuun.

Kevytsijoittamista annit eivät ole, ne ovat työläitä, sillä jokainen anti vaatii ainakin jonkin verran tutkimista. Tutkimiseen menee osakkeesta riippuen aikaa enemmän tai vähemmän, mutta silti omalle työllekin pitäisi antaa jokin arvo. Ilmaisia lounaita ei ole luvassa.

Ongelmana listautumisanneissa on tällä hetkellä myös annista saadut pienet osakeomistukset. Jos yrittää saada nopeita voittoja myymällä osakkeet heti pois, voitot ovat pieniä, kun annit ovat olleet ylimerkittyjä ja omistukset pieniä. Verotus vie aina osan voitoista, joten muutamasta kympistä saattaa jäädä verotuksen jälkeen aika pieni tuntipalkka. Toki jos myllyä pyörittäisi tarpeeksi monta kertaa osakesäästötilin puolella, mahdolliset pienet voitot jäisivät verotettavaksi myöhemmin.

Minulle ongelmana on myös osakkeisiin kiintyminen. Mitä enemmän yritystä tutkin, sitä ylivertaisen ihanalta sijoitus alkaa vaikuttaa. Ei ole siis sanottua, että saan osakkeet myytyä, vaan salkkua alkaa mahdollisesti täyttää pienen pienet keräilyerät eri anneista.

Listautumisannit ovat kuitenkin suunnattoman piristäviä ja seuraan niitä innolla.

|

| Hyvää kansainvälistä naisten päivää! (lähde: Pixabay) |