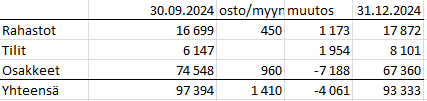

Salkkuni on täynnä Helsingin pörssin yhtiöitä ja vaikka moni Helsinkiin listattu yhtiö onkin aidosti globaali toimija, salkkuni nojaa liian vahvasti Suomeen. Vuonna 2025 Helsingin pörssi oli hurjan tuottoisa, mutta Suomen talouden kasvuvauhti on viime vuosina ollut hidasta ja moni talousalue on päihittänyt mennen tullen Suomen kasvussa.

Suoria osakkeita olen omistanut kohta kymmenen vuoden ajan, rahastosijoittaja olen ollut jo sitä aiemmin. Oman salkkuni tuotot ovat pitkällä ajanjaksolla myötäilleet OMXHGI indeksin kippuroita. Tämä indeksi on paras vertailukohta omalle salkulleni, sillä se on osingot takaisin sijoittava Helsingin pörssin indeksi. Jos sen sijaan olisin sijoittanut OMXHGI25 indeksirahastoon, joka sijoittaa Helsingin 25 vaihdetuimpaan osakkeeseen, olisin jo reippaasti vauraampi.

Vielä onnekkaampi olisin ollut, jos varat olisivat ohjautuneet vaikkapa S&P500 indeksiin, jossa on Yhdysvaltojen 500 suurinta yhtiötä, sillä tämä indeksi on viimeisen kymmenen vuoden takaisesta lukemista noin kolminkertaistunut, samalla OMXH25 on sekin pärjännyt ihan mainiosti, mutta kuitenkin vain noin kaksinkertaistunut.

Sijoitusmaailma osaa olla karu, sillä osakepoimijalla harrastukseen kulutettu aika ei suoraan korreloi tuottojen kanssa. Mutta jossittelut sikseen! Vaikka onkin hyvä miettiä, mitä mokia ja onnistumisia menneisyydessä tapahtui, nyt on aika miettiä, miten haluan allokoida rahojani tulevaisuudessa.

Ovatko rahastot sijoitusmaailman ilmainen lounas? Rahastosijoittamisen hyviä puolia

Muistelen kuulleeni sanonnan, että hajautus on sijoittamisen ilmainen lounas. Tätä samaa sanontaa voi mielestäni käyttää myös rahastoista, jossa sekä ajallinen, että eri toimialoihin suuntautuva hajautus hoituu helposti. Rahastosijoittamisesta on puhuttu paljon julkisuudessa ja monet sen hyvät ja huonot puolet ovat jo tuttuja sijoittamista vähänkään seuraaville. Moni julkisuudessa sijoittajana esiin tullut henkilö onkin kertonut kääntyneensä osakepoimijasta rahastosijoittajaksi. Pohdinkin nyt enemmän rahastojen monia puolia osana omaa salkkuani.

Tällä hetkellä rahastoissa itseäni viehättää hajautus ja helppous. Vaikka Nordnetin kattaus on osakkeissa laaja, salkkuuni on eksynyt vain kaksi ulkomaista osaketta. Reunapörssinä Helsingin pörssi heiluu voimakkaammin, eikä Venäjäkään ole vakain naapuri. Siksipä vahva Suomi painotus ei ole ollut viime vuosien tuottoja katsoen hyvä valinta.

Verotehokkuus on myös yksi rahastojen hyvistä puolista, kasvurahasto ei maksa osingoista veroa, vaan se voi sijoittaa osinkorahat uudelleen osakkeisiin. Tästä on hyötyä pitkällä aikavälillä ja vaikka pidänkin osingoista, rahastojen verohyödyt ovat oikeasti mittavia.

Ajankäytöllisesti kuukausisopimus rahastoihin on yksi maailman parhaimpia keksintöjä. Kun sopimus on kerran tehty, sitä ei tarvitse välttämättä säätää vuosiin ja raha ohjautuu automaattisesti valittuihin rahastoihin kuukausittain. Sen sijaan aktiivisempi sijoittaja saa toki nautintoa yhtiöiden tutkimisesta, mutta joutuu tekemään tuottojen eteen töitä.

Oma syntini sijoittamisessa on ollut putoavien puukkojen nappailu. Citycon, TietoEvry, Harvia, Qt Group, kaikilla näistä olen hävinnyt reilusti rahaa. Sen lisäksi, että viehätyn alaspäin valuvista kursseista, olen myös hidas myymään tappiota tekeviä osakkeita pois salkusta.

Rahastothan eivät ole kiinteitä möykkyjä, vaan ne uusiutuvat omien sääntöjensä mukaan. Esimerkiksi OMXH25 sijoittaa Suomen pörssissä listattuihin, 25 vaihdetuimpaan osakkeeseen. Rahaston sisällä olevien osakkeiden tilannetta tarkastellaan puoli vuosittain, jolloin sinne nostetaan yhtiöitä tai pudotetaan niitä pois. Tämä takaa sen, että rahasto on kaksi kertaa vuodessa liikkeessä, vaikka siis kyseessä on passiivisesti hoidettu rahasto. Kun kiinnostus hankaluuksia kokevaa yhtiötä kohtaan pienenee, vaihto heikkenee ja yhtiö tippuu 25 vaihdetuimman firman joukosta. Samalla tilalle nousee joku muu, nosteessa oleva yhtiö. Rahastoihin sijoittamalla voisin siis ainakin osittain välttää ongelmaksi tulleita putoavia puukkoja.

Suurin syy siihen, että alan kallistumaan rahastojen puoleen, on sijoittamisen huolettomuus. Rahastosijoittaja ulkoistaa sijoituspäätöksiä joko markkinoille, jos kyseessä on indeksirahasto, tai rahastonhoitajalle, jos kyseessä on aktiivisesti hoidettu rahasto. Koska sijoituspäätökset on ulkoistettu, ainakin teoriassa säästyy itsesyytöksiltä ja rahastosijoittajan mieli on tyyni. Markkinaheilahteluilta rahastot eivät kuitenkaan suojaa, joten pörssiromahduksessa myös rahastot kyykkäävät.

Sijoittamisen päätökset voisi ulkoistaa myös pankkien varainhoidon kautta. Vaikka stressi kenties vähenisi, näen tässä kaksi ongelmaa. Oma varallisuus ei vielä riitä varainhoidon alarajallekaan saakka, en myöskään usko, että tuotot varainhoidossa välttämättä olisivat sen parempia, kuin itse sijoituksia hallinnoimalla.

Rahastosijoittamisen miinukset

"One size fits all", itseäni on ärsyttänyt rahastokeskustelussa ajatus, jossa monitahoiseen ongelmaan tarjotaan yksinkertaista ratkaisua. Vaurastuminen ei ole helppoa, ja yhden ratkaisun tarjoaminen tähän yhtälöön kuulostaa ongelmalliselta oikotieltä. Rahastokattaus on toki laaja, joten voisi olettaa, että jokaiselle löytyisi hyviä vaihtoehtoja. Rahastosijoittaminen ei kuitenkaan sovi välttämättä kaikille.

Hajauttaminen vähentää tutkitusti riskiä, samalla menetetään tuottoja, sillä tuotto ja riski kulkevat käsi kädessä. Jos haluaa yksinkertaistaa voisi sanoa, että vain lahjattomat hajauttavat, taidokkaat osakepoimijat ratsastavat muutamalla osakkeella ja vaihtavat aina suotuisampaan yhtiöön saaden näin parempia tuottoja. Rahastosijoittaja tyytyy markkinoiden keskimääräiseen tuottoon, siksipä aktiivinen osakepoimija voi taidolla ja tuurilla peitota tuotoissa rahastosijoittajan. Jos osaamista ja riskihalukkuutta löytyy, voi osakkeita tutkimalla päästä hurjiin tuottoihin. Esimerkiksi Nokia on kaksinkertaistunut tänä vuonna vuoden alusta lähtien, joten panostamalla Nokiaan olisi jo ehtinyt keräämään neljässä kuukaudessa hyvät tuotot.

Rahastomaailma on laaja ja uusia rahastoja syntyy koko ajan lisää. Suoraan tikkaa heittämällä voi osua melkein mihin vaan aina kiinteistörahastoista aktiiviseen rahastojen rahastoon. Kiinteistörahastoissa ongelmaksi on tullut kiinteistömarkkinoiden lamaantumisen jälkeen rahojen kotiutus, aktiivisissa rahastoissa sen sijaan kulut leikkaavat tuottoa. Rahastoissakin on mätiä omenia, joten ihan sokkona aivot narikkaan -sijoittamista ei voi harrastaa rahastojenkaan kautta. Vaikka rahastoihin sijoittaminen on helpompaa ja nopeampaa, kuin suoriin osakkeisiin sijoittaminen, alussa eri vaihtoehtojen seulomiseen ja opiskeluun on kuitenkin varattava aikaa.

Yhdysvallat dominoi rahoitusmarkkinoita, ja maailman tunnetuin indeksi on S&P500. Indeksissä on sisällä 500 Yhdysvaltojen suurinta pörssiyhtiötä. Yksittäisen yhtiön osuutta ei ole rajoitettu, joten Magnificent Seven, eli Apple, Microsoft, Alphabet, Amazon, Nvidia, Meta ja Tesla vastasivat huhtikuussa 2026 noin kolmasosaa S&P500 markkina-arvosta, tämä on jo historiallisen korkea luku. Jenkkiyhtiöiden osuus osakemarkkinoista on noin 51%, joten useimmat maailmanmarkkinarahastot, kuten MSCI World ovat vahvasti painottuneita Yhdysvaltoihin. Painotus Yhdysvaltoihin ja vielä erityisesti Magnificent Seven yhtiöihin ei ole yksinomaan huono asia, mutta lisää toki riskiä rahastoihinkin sijoitettaessa.

Rahastojen sisälle ui helposti samoja yhtiöitä. Usean rahaston kautta sijoittamalla saattaa saada lisää kaivattua hajautusta, mutta välttämättä monesta rahastosta ei ole hyötyä. Rahastosijoittamisen yleistyminen saattaa lisätä isojen yhtiöiden markkina-arvoa entisestään, sillä ne nousevat luontevasti indeksirahastoihin, joihin pääsee monesti suuret yhtiöt. Myös aktiivisten rahastojen hoitajien on oletettavasti helpompi noukkia tuttuja nimiä rahastoihin mukaan. Oma rahastosijoittajan urani ulottuu noin parinkymmenen vuoden taakse, salkussani oli tuolloin kolme rahastoa, Suomi rahasto, Pohjoismaihin sijoittava rahasto ja teknologia painotteinen rahasto. Kaikissa niissä oli Nokiaa ja vielä aika isolla painolla. Rahastojen määrä maailmassa alkaa olla jo ääretön, väittäisin silti, että Magnificent Seven yhtiöitä löytyy aika monesta.

Kaikilla meillä on periaatteita, vahvojen arvojen ja mielipiteiden ihminen saattaa kokea rahastosijoittamisen painajaiseksi. Rahaston sisällähän on loppujen lopuksi kasa silppua, josta pitäisi ottaa selvää. Ongelmaa ratkaisemaan on kehitetty erilaisia teemarahastoja, mutta nekään eivät ole aukottomia, jos tavoitteena on esimerkiksi ESG-sijoittaminen. Rahastosijoittaja voi seuloa eettisesti, yhteiskunnallisesti tai ympäristöllisesti ongelmallisia yhtiöitä pois erilaisilla rahastotyökaluilla, joita pankit ja sijoitusyhtiöt tarjoavat.

Vaikka ESG ei tällä hetkellä ole ihan aallon harjalla, ESG rahastoja löytyy siis paljon. Esimerkiksi OP-Ilmasto, jota itselläni on omistuksessa, sijoittaa yhtiöihin, jotka auttavat vähentämään kasvihuonepäästöjä. Suurin omistus on tällä hetkellä Vertiv Holdings Co, joka on yhdysvaltalainen, maailmanlaajuinen digitaalisen infrastruktuurin tarjoaja. Yhtiö on erikoistunut konesalien, viestintäverkkojen sekä teollisuusympäristöjen virta- ja jäähdytysteknologioihin ja hyötynyt AI buumista. Tekoälyhän kuluttaa paljon energiaa, joten se ei suoraan vaikuta ensimmäiseltä valinnalta ilmasto-aiheisen rahaston sisällä olevaksi yhtiöksi. Varmasti yhtiön nostamiseen rahastoon on hyvät syyt, enkä nyt alkanut penkomaan yhtiötä tarkemmin, sillä ainahan on myös vaikutusta sillä, millä keinoilla energiaa tuotetaan. Käsittääkseni OP-Ilmasto sijoittaakin siis toimialallaan parhaisiin vaihtoehtoihin ajatellen kasvihuonepäästöjen vähentämistä, tässä on ero siihen, että yhtiöt absoluuttisesti pystyisivät vähentämään ilmastokuormitusta.

Vaikka kantaaottava rahastosijoittaja kuinka pyrkisi seulomaan oikeanlaiset rahastot salkkuunsa, ongelmalliseksi voi kuitenkin osoittautua yllättävät tapahtumat. Teslan mainetta on kolhinut Elon Muskin toiminta ja mielipiteet. Viime vuonna uutisoitiin Teslan omistajien luopuvan autoistaan sen vuoksi, ettei pääomistajan arvomaailma ja esiintulot ole olleet auton omistajien mieleen. Vaikka uutisia Tesla yhtiön osakkeiden myynnistä Muskin mielipiteiden takia ei osunut silmiini, joillain sijoittajillakin on saattanut olla harkinnan paikka. Jos salkussa on suoria Tesla osakkeita, voi irrottautua pelkästään yhdestä osakeomistuksesta ja jättää vielä muut yhtiöt paisuttamaan salkkua. Jos taas Elon Muskin teot ärsyttävät rahastosijoittajaa, onkin myytävä koko rahasto, sillä yksittäistä osaketta ei pysty nyppimään pois rahastosta. Tesla on suuryhtiö, ja lienee ainakin pienellä osuudella tuhansissa rahastoissa.

Länsimaisten pörssiyhtiöiden raportointi on laajaa ja toiminnan pitäisi olla ainakin teoriassa hyvinkin läpinäkyvää. Periaatteita omaava sijoittaja saattaakin siis päästä loppujen lopuksi helpommalla napsimalla sijoitussalkkuunsa suoria osakkeita, kun vaihtoehtona olisi kammata läpi kaikki rahastossa olevat yhtiöt. Rahastosijoittajan osa on myös aina passiivisempi, kuin suoraan osakkeita omistavan sijoittajan rooli, sillä suoraan omistavalla sijoittajalla on äänivalta yhtiökokouksessa. Kaikkiin yhtiöihin ei edes pysty sijoittamaan rahastojen kantta, varsinkin pienyhtiöt jäävät rahastosijoittajan saavuttamattomiin. Suora osakesijoitus saattaa olla siis ainoa vaihtoehto, jos haluaa mennä mukaan pienyhtiöiden mielenkiintoisiin tarinoihin ja nouseviin kursseihin.

Sijoitusinstrumenttien valinta riippuu siis aivan siitä, että millä intensiteetillä sijoittamiseen suhtautuu ja mikä sopii omaan tyylin. Rahastot eivät ole "Silver bullet", eli yksinkertainen ratkaisu monimutkaiseen sijoittamista ja vaurastumista koskevaan pulmaan. Loppujen lopuksi sijoittamisessa ei pääse eroon tiettyjä lainalaisuuksia, yksittäiseen yhtiöön liittyvä riski on suurempi, kuin sijoittaminen rahastohajautuksen avulla, mutta markkinariskiltä ja kurssien pudotuksilta rahastot eivät suojaa.