Päätin asettaa joitain tavoitteita vuodelle 2020. Koska kyse on henkilökohtaisista tavoitteista, niin useimmille nämä tavoitteet on lasten leikkiä. Osa tavoitteesta liittyy suoraan blogin aiheeseen, osa taas on enemmänkin pienten, mutta ärsyttävien tapojen korjaamista.

Nolla

Nollasta on hyvä lähteä liikkeelle. Olen kirjaston suurkuluttaja, ja lainaan innoissani paljon kirjoja eri aiheista. Luen jotkut kirjat kokonaan, osa jää kesken, ja unohtuu kirjahyllyyn/sängynpäätyyn/ikkunalaudalle. Näistä kirjoista kertyy vuoden mittaan paljon sakkoja.

Pääkaupunkiseudun kirjastossa sakon suuruus on 20senttiä/päivä/kirja. Välillä olen joutunut lainauskieltoon liian suuren sakon takia, mutta nykyisin kirjasto taitaa olla armollisempi sakkorajan kanssa, joten voin iloisesti kerryttää sakkoja 30 euroon asti ennen lainauskieltoa. Kertyneiden sakkojen suuruus on vaihdellut muistini mukaan noin 30-70 eurossa/vuosi.

Kovin suurista summista ei ole kyse, sillä yksi hyvä kirja voi yksistäänkin maksaa jo tuon 70 euroa. Enemmänkin kyse on periaatteesta, sillä ennen laina-ajan päättymistä kirjasto laittaa sähköpostiin muistutuksen, ja kirjan voi käydä lainaamassa netin kautta uudelleen. Sakkojen välttely on tehty helpoksi. Lisäksi nykyinen työpaikka on noin sadan metrin päästä kirjastosta, eli kirjojen palautus ei vaadi yliluonnollisia ponnistuksia. Tuo maksamani sakkosumma on ihan hukkaan heitettyä rahaa, ja vaatisi vain hieman selkärankaa hoitaa asia kuntoon ajoissa.

Ensimmäinen tavoitteeni on siis nolla linja kirjaston sakkojen suhteen.

Kymmenen

Saan pian ammattikorkeakoulusta ulos tradenomin paperit. Olen suhteellisen tyytyväinen nykyiseen työpaikkaani, mutta parannettavaakin löytyy. Olen hakenut työpaikkoja jo tänäkin vuonna, mutta en valitettavasti ole päässyt edes haastatteluihin. Eli työpaikan vaihto parempaan ei ole itsestään selvyys. Jotta opiskelu ei menisi hukkaan, tavoitteena ensi vuodelle on hakea vähintään kymmentä työpaikkaa. Työpaikan pitäisi yksiselitteisesti olla paremmin palkattu.

Sata

Tämä tavoite liittyy jaksamiseen. Liikunta ei ole koskaan ollut lähellä sydäntä, mutta olen muutaman kerran käynyt aamujumpassa läheisellä salilla ja huomannut, että minua kolmekymmentä vuotta iäkkäämmät teräsvanhukset tekevät lankkua ja linkkuveistä hymyssä suin samalla, kun omat vatsalihakseni ovat luovuttaneet pelin jo 100 toistoa/sekunttia sitten. Eläkeläisille häviäminen ensinnäkin ketuttaa, eikä myöskään ennusta minulle kovin tervettä tulevaisuutta.

Tavoitteena vuodelle 2020 on sata liikuntasuoritusta. Keston täytyy olla vähintään puoli tuntia, ja yhtenä päivänä saa kerätä vain yhden suorituksen. Liikunnan täytyy olla oikeasti rasittavaa. Ei kenties suuri tavoite jollekin toiselle, mutta tänä vuonna näitä kertoja on kertynyt ehkä 50(?), joten sata on minulle vähintään Himalajan korkuinen tavoite.

Tuhat

Sijoittamista voi opetella monella tavalla ja on mahdollista, joskin epätodennäköistä, että satumaisiin sijoitustuottohin voi päätyä myös sikamaisen hyvällä tuurilla ilman opiskelemista. Silti yritän punnertaa omia sijoitustuottoja ylöspäin opiskelun avulla. Kuten ensimmäisestä tavoitteesta voi jo päätellä, minulla on hyvin kiinteä ja antoisa suhde kirjastoon. Tämä tavoite liittyy siis kirjoihin ja sijoittamiseen.

Maailma on täynnä säästämis- ja sijoituskirjoja. On kevyttä lähes tulkoon selfhelp-kirjallisuuteen laskettavaa kirjallisuutta, jossa keskitytään säästämisen aloittamiseen, kirjallisuutta eri sijoitusstrategioista, kirjoja tunnuslukujen tulkinnasta, kirjoja sijoittamisen psykologiasta ym.ym. Kenttä on laaja, ja lisää kirjoja ilmestyy joka vuosi. Jossain vaiheessa kirjat alkavat toistaa itseään, mutta silti lähes jokainen lukemani kirja on tarjonnut myös jotain uutta.

Tavoitteena vuodelle 2020 on lukea 1000 sivua sijoituskirjoja. Ensi sijaisesti yritän etsiä kirjat kirjaston kautta. Tavoitteena tämä on helppo, kun luettua tulee muutenkin, mutta olen jo huomannut, että jopa pääkaupunkiseudun kirjaston valikoima on rajallinen sijoituskirjojen suhteen, ja niitä harvoja kirjoja jonottaa moni muukin. Tällä hetkellä olen varaussijalla 43 kirjassa Intelligent Investor, ja koko jono on 88 lainaajan pituinen. Kärsivällisyyttä siis vaaditaan, ennenkuin pääsen näihin halutuimpiin kirjoihin käsiksi.

Kymmenen tuhatta

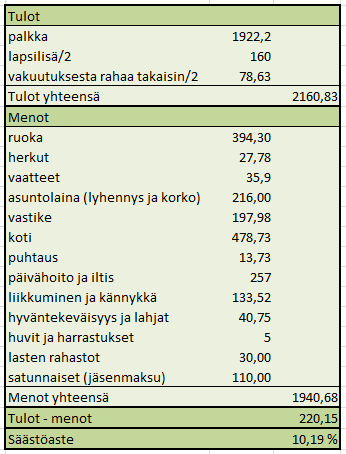

Kuluva vuosi on ollut suosiollinen sijoituksille. Tein nopean vilkaisun numeroihin, ja näyttäisi siltä, että asunnon ulkopuolinen varallisuuteni on kasvanut vuodessa noin 10 000 eurolla. Yhteissumma lienee jossain 34 000 euron liepeillä, kun se vuosi sitten oli noin 24 000e. Varallisuus on tileillä, rahastoissa ja osakkeissa. Vuoden aikana tehdystä noususta säästöä on vain osa, ja osa on sijoituksista tullutta tuottoa.

Asetin tavoitteen vuodelle 2020 saman suuruiseksi, eli tavoitteena on kasvattaa asunnon ulkopuolista varallisuutta 10 000 eurolla vuoden 2020 aikana. Oikeasti tämä on kova tavoite, sillä pelkällä säästämällä sitä en saa kiinni. Vaaditaan myötätuulta myös sijoituksiin, jotta tavoite onnistuisi. Haaveissa on myös (edelleen) asunnon vaihto suurempaan, ja ulkomaan matka perheen kanssa. Nämä nakertavat toteutuessaan säästöön saatavaa summaa, ja vaikeuttavat tavoitteeseen pääsyä.