"The first $100 000 is a bitch, but you gotta do it". Charlie Mungerin kuuluisan sitaatin mukaan ensimmäiset sata tonnia ovat hankalimmat. Virallisesti oman salkun maaginen raja rikkoutui jo juhannuksen kieppeillä, nyt ollaan jo matkalla seuraavaan tavoitteeseen.

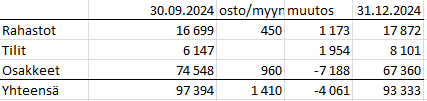

Sijoituksia minulla on Osuuspankissa ja Nordnetissä, vaikka yhteenlaskettu summa onkin jo muutaman kuukauden ajan heilahdellut kuusinumeroisena, ruudulla summa ei ole vielä näkynyt. Marraskuussa pelkästään Nordnetin salkku kasvoi kuusinumeroiseksi ja yhteensä sijoitusomaisuutta on hyvänä päivänä noin 120 000 euroa.

|

| Nordnetin käppyrät 13.11.25 |

Sadan kilon keijukainen

Vaurastuminen on hidasta hommaa, kun palkka jää alle suomalaisen mediaaniansion. Siksipä asetin tavoitteen blogia aloittaessani kohtuulliseksi ja ajattelin saavuttavani sadan tonnin sijoitusvarallisuuden noin kymmenen vuoden aikajänteellä, eli vuoden 2028 paikkeilla.

Blogin ensimmäinen kirjoitus on tammikuulta 2018, joten tavoitteeseen meni aikaa 7 vuotta ja kuusi kuukautta. Kuukausina aika on 90 kuukautta. Aloittaessani blogin kirjoittamisen sijoitusvarallisuus oli noin 23 900 euroa. Kun luvut heittää Exceliin, kuukausitasolla matkalla tammikuusta 2018 juhannukseen 2024 sijoitusvarallisuus on kasvanut keskimäärin 845e/kk, summa sisältää säästetyn pääoman ja tuoton.

Onko 100 000 euroa sijoituksissa paljon vai vähän? No isohan se summa on. Nyt tavoitteen saavutettuani tarina on kuitenkin pahasti kesken ja salkku tuntuu vielä yllättävän kevyeltä.

Tilastokeskuksen mukaan suomalaisten mediaanisalkut ovat vuoden 2024 lopussa olleet verrattain pieniä, naisilla mediaani sijoitusvarallisuus on ollut 5600 euroa ja miehillä 6300 euroa. Keskiarvot ovat korkeampia, naisilla 30 700 euroa ja miehillä 51 200 euroa. Oma salkkuni pärjää siis hyvin vertailussa suomalaisten sijoitusvarallisuuteen, mutta jää reilusti esimerkiksi monen sijoitusbloggarin salkuista.

Salaa varakas

Sijoitustileille jemmatut eurot tuovat minulle ensi sijaisesti turvaa ja mielenrauhaa. Niin vinksahtanut on kuitenkin ihmisen mieli, että vaikka varallisuutta onkin nyt kertynyt, saan ennemmin iloa kirpputorien kiertelystä, kuin rahan tuhlaamisesta. Pörssissä muhiva omaisuus on kuitenkin puskurina ja helpottaa arjen elämää. Tulevaisuudessa, kun rahaa alkaa olla jo riittävästi, suunnitelmissa on auttaa lapsia aikuistumaan, sekä vähentää työntekoa ja ostaa varallisuudella vapaa-aikaa.

Pitääkö rahasta ja sijoittamisesta puhua? No totta ihmeessä. En ole missään vaiheessa piilotellut sitä, että osa palkasta menee sijoituksiin. Sijoittaminen ja raha ovat vaan puheenaiheena välillä vähän hankalia, joten vaikka läheiset tietävät sijoittamisen olevan lähellä sydäntä, uusien ystävien seurassa jätän puheenaiheet vähän kevyemmiksi. Yllättävän moneen asiaan sijoittaminen kuitenkin elämässäni kietoutuu, viime viikolla keskustelimme työpaikalla Nokiasta, toinen työkaverini sen sijaan on innokas kryptosijoittaja jonka kanssa pysyn kartalla Bitcoinin kurssin viimeisistä käänteistä.

Sijoitusguruna en voi esiintyä, sillä kuten postauksen alussa oleva graafi kertoo, salkku on kiivennyt ylöspäin samaa tahtia, kun OMXHGI indeksi. Niin vahva on indeksirahastojen voima, että jos olisin heittänyt rahat sokkona vaikkapa OMXH25 indeksiin, joka sijoittaa Helsingin pörssin 25 vaihdetuimpaan osakkeeseen, olisin nykyistä rikkaampi.

Kesällä muutosneuvotteluiden tuloksena jouduimme kirjoittamaan uuden työsopimuksen, jossa palkkaa alennettiin merkittävästi. Toinen vaihtoehto oli ottaa vastaan irtisanominen, joten valtaosa työntekijöistä allekirjoitti kiltisti uuden sopimuksen. Silloin hetkellisesti mietin maiseman vaihtamista, mutta koska uutta työpaikkaa ei ollut näköpiirissä, olen edelleen samalla työnantajalla. Palkan alentaminen iski omaan oikeustajuun tosi kovaa ja vaikka työnantaja koitti puhua minua ympäri, luovuin saman tien osasta työvastuitani.

Kesällä tuli siis ihan käytännössä uuden työsopparin kirjoittamisen yhteydessä testattua, että löytyykö takataskusta Heippa-rahat. 100 000 euroa ei kuitenkaan riitä kovin pitkälle, jos sillä pitää kustantaa kolmilapsisen perheen elämää. Viimeaikaisten työpaikalla sattuneiden käänteiden jälkeen onkin harmi, että sekä salkkua, että rohkeutta pitää vielä kasvattaa moninkertaiseksi, ennen kuin Fuck You -rahat on kerätty kasaan.

Kuinka säästää ja syödä kakku

Oma reseptini varallisuuden keräämiseen on ollut sitkeä säästäminen. Sadan tonnin sijoitukset ovat peräisin palkkatuloista, mukana ei ole perittyä tai lahjoituksena saatua rahaa. En silti koe, että olisin pihistellyt elämäni täysin tylsäksi, käytän vaan rahaa suunnatusti sellaisiin asioihin, joista koen saavani iloa. Omaisuuteni on tällä hetkellä kiinni vain kahdessa asiassa: sijoituksissa ja omistusasunnossa. En siis omista kesämökkiä tai autoa, kalliit statussymbolitkin ovat itselleni vieraita.

Olen onnistunut vuosien mittaan pitämään kiinteät kulut pieninä. Asuminen vie tällä hetkellä arviolta noin 20% nettopalkasta, sillä asuntolaina on jo maksettu. Asuminen on yksi suomalaisten isoimmista kulueristä, joten tämä on ehdottomasti suurin säästökohde. En seuraa kulutustani säännöllisesti, mutta arvioisin, että perheemme kuluttaa muutenkin (ruoka, vaatteet, harrastukset ym.) hieman keskivertoperhettä vähemmän.

Monessa suhteessa olen kuitenkin tuhlari. Mutta koska kiinteät kulut ovat pienehköt, rahaa jää tuhlattavaksikin. Voin siis iloisin mielin ja pennosia laskematta käydä festareilla, matkustella ja käydä syömässä ulkona näin halutessani.

Seuraavaa tavoitetta kohti

Korkoa korolle -ilmiön pitäisi jo nyt alkaa vyöryttää salkkua suuremmaksi. Jos markkinat olisivat tulevina vuosina suosiollisia, voisin haaveilla noin 7% vuotuisesta tuotosta. Sijoittamisessa toistellaan 72 sääntöä, säännöllä voi laskea, kuinka nopeasti sijoitusvarallisuus tuplaantuu vuosien myötä. Salkun vuotuinen tuottoprosentti jaetaan luvulla 72 ja saadaan tuplaantumisvauhti. Jos salkkuni kasvaisi siis noin 7% vuodessa, se kaksinkertaistuisi noin kymmenessä vuodessa ilman uusia rahallisia panostuksia salkkuun.

Kasvatan edelleen salkkuani myös palkkatuloista, joten toivottavasti 200 000 euroa tulee vastaan jo seitsemän vuoden päästä, eli jossain vaiheessa vuotta 2032.